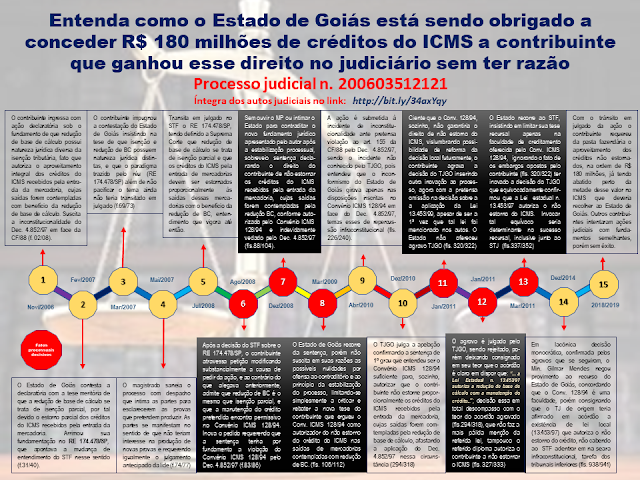

Em

relação à nota pública da APEG intitulada: “Em

retaliação aos Procuradores, Fisco estadual prejudica recuperação de créditos”,

o SINDIFISCO/GO tem a esclarecer o seguinte:

Os

honorários devidos ao advogado público conforme dicção literal do novo CPC (§

19, art. 85) resumem-se tão somente à espécie sucumbencial, assim entendida

como verba decorrente da condenação judicial da parte vencida (sucumbente),

fixando o juiz ao final da sentença o percentual apropriado de honorários

devidos ao advogado da parte vencedora, que pode cobrá-los nos próprios autos

judiciais.

Porém, o Estado de Goiás seguindo a orientação

da PGE foi muito além do permitido pelo código adjetivo civil e legislou sobre

assunto que compete exclusivamente à União (direito civil e processual),

logrando êxito em confundir os honorários de sucumbência previstos no CPC com

espécie de comissão/corretagem incidente sobre cobranças e transações

extrajudiciais que o Estado realiza, cujo produto da arrecadação é repartido

entre os encarregados da cobrança ou acordo, com especial deferência aos

membros da PGE.

Assim,

uma imoral “taxa” de intermediação no percentual mínimo de 10% é acrescida ao

acordo extrajudicial que põe fim a dívida ou litígio, para em seguida ser

repartida entre servidores que já são regiamente remunerados pelo ente público,

e cujos recursos materiais e logísticos despendidos na realização do “negócio”

também são integralmente custeados pelo erário.

Observamos

que nos últimos anos a legislação goiana que trata da cobrança de créditos

públicos e transações no âmbito administrativo vem sendo reiteradamente editada

e alterada no sentido de reforçar e

blindar essa forma de remuneração extra à procuradores, a exemplo do PL

2019005866 atualmente em trâmite na ALEGO que Introduz alterações na lei n°

20.233/18, repassando toda a dívida ativa de créditos não tributários à PGE, que

terá liberdade de cobrar do contribuinte mais 10% pelo serviço público de intermediação

de acordos extrajudiciais nos resgates desses créditos, a despeito desse

serviço ser realizado sem nenhum ônus ao cidadão pela pasta da Economia.

Ademais

disso, encontram-se em pleno vigor várias leis estaduais nesse mesmo sentido,

onde o governo goiano editou/alterou a legislação por orientação da PGE,

garantindo o recebimento de honorários e encargos legais em cobranças e acordos

realizados em várias esferas administrativas,

como por exemplo a Lei n.

17.790/2012 (Detran), Lei n. 20.233/2018 (Procon e Secima), LC 144/2018

(conciliação e arbitragem), com especial destaque à LC 58 que versa sobre a

organização da PGE, que nesse ponto específico é alvo de Ação Direta de

Inconstitucionalidade junto ao STF (ADI 6129)

O

fato é que o avanço dos honorários sobre resoluções de litígios extrajudiciais

do Estado vem causando distorções nas ações e metas da administração pública,

pois toda a estratégia e esforço empregados pelos beneficiários desta

modalidade de remuneração é no sentido de consolidar e otimizar cada vez mais

os respectivos ganhos, independentemente

se os caminhos escolhidos atendem ou não o interesse público.

A

busca cega por honorários vem privilegiando uma minúscula parcela de servidores

que se utilizam de toda a estrutura estatal, mais o esforço e empenho de uma

miríade de outros servidores dedicados à recuperação de créditos públicos para

turbinar mais ainda seus rendimentos, através de distorções deliberadamente

introduzidas na legislação estadual sob orientação da categoria de beneficiários

O

CIRA - Comitê Interinstitucional de Recuperação de Ativos é um exemplo da

utilização da máquina pública em busca de honorários. Formado por servidores da

Economia, Polícia e Ministério Público, no ano passado teve toda sua carga

voltada para forçar um grande devedor do Estado a realizar, segundo a própria

PGE anunciou: o maior acordo extrajudicial da história. Porém, a PGE não teve

coragem de tornar público os cerca de R$ 25 milhões em honorários que garantiu

a seus membros durante a vigência do acordo realizado, que serão repartidos entre pouco mais de 150 procuradores ativos e inativos.

Outro

ponto que a categoria de Auditores-fiscais decidiu tirar das trevas é o

injustificável fato do exercício da advocacia privada por parte de

procuradores, muitos deles vinculados a escritórios que patrocinam causas

milionárias contra o Estado de Goiás. Tal circunstância é tão absurda que

dispensa maiores comentários sobre a carga de imoralidade que carrega.

Doutra

banda, a PGE mira na verba indenizatória (VI) do Fisco como forma de dissipar a

luz que estamos lançando sobre dezenas de incongruências que fomentaram em

proveito próprio na condição de orientador jurídico do Estado, esquecendo-se

que ela própria ajudou a ex-secretária Ana Carla Abrão a conceber tal verba em

troca do recebimento de R$ 18 milhões em “diferenças” de honorários pagos pelo

erário, cujo MP cobra o ressarcimento integral através da ACP 5141280.25.2019.8.09.0051.

Recentemente

(agosto/2019) a PGE ratificou essa modalidade de “indenização” ao aviar a

mensagem que o governo enviou à Assembleia originando a Lei n. 20.555/2019, que

instituiu no âmbito da Secretaria da Economia o programa de auxílio-alimentação

e hospedagem dos servidores administrativos da pasta, verba inspirada e

recebida nos mesmos moldes que o Fisco.

Assim,

quando a PGE ameaça a verba indenizatório do Fisco ameaça também outros 1500

servidores da Economia, incluídos a própria Secretária e seus Subsecretários, a

despeito de, por duas vezes, ter perdido a oportunidade de orientar previamente

o Estado contra a “ilegalidade” que agora vem denunciando nos meios de

comunicação. Tal contradição não nos surpreende, é só a PGE sendo a PGE.

Sobre

arrecadação tributária e o combate à sonegação convém ressaltar que, no mundo

inteiro e há vários séculos, cabe aos servidores da Administração Tributária

capitanear essa essencial missão. Em Goiás isso não é diferente.

Caso

reste alguma dúvida sobre essa assertiva basta conferir os excepcionais números da

arrecadação estadual nos últimos 12 meses e quem está à frente do controle e fiscalização dessa arrecadação.

Por todo exposto, voltamos a ratificar o óbvio: qualquer acréscimo à dívida do

cidadão contribuinte resgatada extrajudicialmente, caso devido, deve ser

integralmente revertido aos cofres públicos.

Parte

de nossa luta é para que o óbvio se torne realidade em Goiás.

DIRETORIA

DO SINDIFISCO/GO (26/11/2019)