No calendário

brasileiro, o dia 25 de maio tem sido marcado por algumas instituições privadas

como "um dia sem impostos". Parece algo tentador, não é mesmo?

Comerciantes vendendo produtos e serviços sem incluir o famigerado imposto.

Seria como um sonho realizado para muitos contribuintes e consumidores, mas

será que realmente compreendemos as reais consequências dessa iniciativa?

Fosse realmente

possível promover um dia sem impostos, por coerência também seria um dia sem

UTI’s, sem escola, sem policiais e em boa parte do território nacional sem

poder fazer uso da eletricidade, água potável, estradas, pontes, transporte

etc.

Então, vamos tentar

conceber esse dia como ele realmente deve ser concebido, analisando o que está em jogo, afinal

o imposto excluído é o mesmo que financia o bem-estar social garantido pelo Estado

por meio de serviços públicos essenciais.

Senão, vejamos:

Começando pelo sistema

educacional. Atualmente, existem no Brasil cerca de 41,5 milhões de jovens

matriculados no ensino básico público. Esses jovens, além de receberem educação

formal, também realizam suas principais refeições nas escolas públicas. Será

que esses jovens e seus pais estariam dispostos a renunciar tal serviço em

troca de um dia sem impostos?

E o ensino

público superior? Temos cerca de 1,3 milhão de alunos matriculados em

estabelecimentos públicos de ensino superior, sendo que a maioria desses

estabelecimentos estão entre os mais bem avaliados pela comunidade acadêmica.

Será que esses futuros

profissionais de nível superior estão dispostos a colocar em risco o funcionamento

da instituição de ensino superior em que estudam gratuitamente, em troca de um

desconto temporário nos produtos e serviços que consomem?

Agora falaremos

da segurança pública no dia sem impostos. Atualmente, cerca de 500 mil

policiais civis, militares e bombeiros se encontram na ativa, garantindo a

segurança do cidadão brasileiro. Sem mencionar as centenas de corporações de

guardas municipais espalhadas pelo país, e ainda, a polícia penal, responsável

pela guarda dos cerca de 700 mil presos acolhidos nas penitenciárias

brasileiras.

Será que abrir

mão da máquina de segurança pública por um dia sem pagar impostos não iria comprometer sua integridade física, seu patrimônio ou até mesmo a sua vida? Você teria coragem

de sair de casa nesse dia?

E o que dizer da

saúde? Cerca de 95% dos transplantes de órgãos realizados no Brasil são pagos

pelo Sistema Único de Saúde (SUS). Sim, aquele mesmo sistema que bancou a

aplicação de 509 milhões de doses de vacinas durante a pandemia da Covid-19.

Estamos falando de um serviço público universal de saúde que atende a todos que se

encontram no território nacional, especialmente os mais carentes.

Valeria a pena,

então, trocar um dia sem impostos por um dia sem UTI’s, Samu’s, unidades de

saúde, atendimentos e cirurgias de urgência e emergência? Há possibilidade de

estimar quantos morreriam nesse dia e se o total de “desconto” recebido pelo

consumo de produtos e serviços sem impostos compensaria tais mortes?

Então, antes de aderir a um "dia sem

impostos", em protesto a alta carga tributária brasileira, pare e reflita

sobre todas as áreas da sociedade que são afetadas com o não pagamento de impostos, e o impacto que isso representaria, ante a igual supressão de recursos que garantem o mínimo

de bem-estar social ao cidadão.

Não é porque a

questão da carga tributária no Brasil seja irrelevante, mas sim porque o “dia sem impostos” trata um problema

complexo e profundo de uma forma rasa e hipócrita.

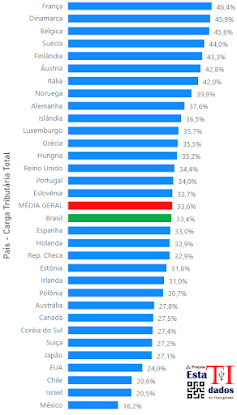

Comparando o Brasil

com outros países membros da OCDE, a sua posição no ranking de cargas

tributárias não é tão alarmante quanto se propaga.

O Brasil ocuparia a 17ª

posição, com uma carga tributária de 33,4%, praticamente em linha com a média

de 33,6% de países considerados potências mundiais.

Isso nos leva a refletir

que a ideia de um "dia sem impostos", desconsidera solenemente desafios estruturais que precisam ser enfrentados.

A discussão sobre

a carga tributária brasileira deve ser acompanhada de uma análise mais

abrangente do sistema como um todo, considerando institutos preciosos da

tributação, tiais como: a progressividade, a neutralidade e a simplicidade;

que são elementos essenciais para qualquer sistema tributário que busca ser justo

e solidário.

A progressividade

é fundamental para garantir que aqueles com maior capacidade contributiva

paguem uma parcela justa de impostos, enquanto aqueles com menor renda sejam

aliviados do peso excessivo. Isso implica que a carga tributária seja distribuída de maneira equilibrada entre os diferentes segmentos da sociedade, levando em consideração a capacidade de pagamento de cada um.

A neutralidade é

outro princípio importante, pois busca evitar distorções econômicas decorrentes

de um sistema tributário complexo e ineficiente. Um sistema tributário neutro

permite que as forças do mercado operem de forma eficiente, sem interferências

desnecessárias causadas por incentivos fiscais distorcidos ou tratamentos anti-isonômicos.

A simplicidade, que

no atual sistema é sabidamente negligenciada, é fundamental para promover a

transparência e facilitar o cumprimento das obrigações fiscais. Um sistema

tributário simples reduz a burocracia e os custos de conformidade, tornando o

processo mais acessível para todos os contribuintes.

Portanto, em vez

de nos dedicarmos a apenas um dia sem impostos, precisamos promover

um amplo e consistente debate sobre a reforma do sistema tributário brasileiro.

Essa reforma deve visar menos a diminuição da carga tributária, e focar intensamente na efetivação dos principios da progressividade, neutralidade e simplicidade do futuro sistema que queremos adotar.

Um dia sem Estado, é dia de caos. Um dia sem impostos, é dia de ilusão.