Combater inconstitucionalidade com outra inconstitucionalidade. É o que

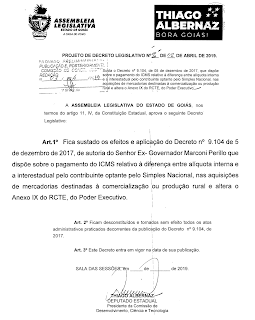

entendemos ser o objetivo da proposta do projeto de Decreto Legislativo n. 2019001683 de autoria do deputado Thiago Albernaz, em tramitação na Assembleia Legislativa, objetivando sustar os efeitos e a aplicação do Decreto estadual n.

9.104/17, que dispõe sobre o pagamento do ICMS relativo ao diferencial de alíquotas

devido pelo contribuinte optante pelo Simples Nacional.

Na aquisição de bens e mercadorias, por empresa goiana, optante pelo

regime do Simples Nacional, em operação interestadual, será devido o

diferencial de alíquota resultante da diferença entre a alíquota interna desses

produtos no Estado de Goiás e a alíquota interestadual.

É o que diz o Decreto estadual n. 9.104/17, expedido pelo governador de

Goiás, regulamentado, com arrimo no art. 4º das Disposições Finais e

Transitórias da Lei nº 11.651/91 – CTE, o que é textualmente preconizado pela alínea

“h” do inciso XIII do § 1º do art. 13 da Lei Complementar federal nº 123/06

.

Após a edição do ato goiano que regulamentou a previsão contida na Lei

Complementar 123/06, inúmeros questionamentos acerca da sua constitucionalidade

foram levados ao judiciário, que na maioria dos casos vem concedendo liminares com

o fim de suspender a cobrança do DIFAL.

Não obstante os judiciosos fundamentos sobre os vícios materiais e

formais de cunho constitucional que envolvem o tema, suspender por Decreto

Legislativo o ato do governador que regulamentou o DIFAL em nosso estado apenas

acrescentaria mais um elemento inconstitucional nesse imbróglio.

Isso porque o decreto legislativo

tem como base o artigo 49, inciso V, da Constituição Federal, que trata da

prerrogativa do parlamento para sustar atos normativos do Poder Executivo que exorbitem do poder regulamentar.

Contudo, o ato normativo em questão manteve-se nos estritos limites

estabelecidos pela legislação.

Tanto é que na exposição de motivos do parlamentar autor da proposta não

há qualquer alegação no sentido de que o decreto governamental tenha

extrapolado a competência regulamentar conferida ao Chefe do Executivo ou

usurpado a competência da Casa Legislativa.

O decreto em testilha não cria ou extingue direitos e obrigações, e

tampouco inova a ordem jurídica. Institui apenas regras para a cobrança do

DIFAL, conforme previsto na própria lei complementar que institui o Estatuto

Nacional da Microempresa e da Empresa de Pequeno Porte.

A aprovação e sanção do referido projeto de decreto legislativo, com a

única e exclusiva finalidade de fazer valer tese de inconstitucionalidade do

DIFAL para micro e pequenas empresas, por mais fundamento que tenha, levará a

Assembleia Legislativa a incorrer em manifesto desvio e violação à legalidade.

Se assim proceder, estará fazendo uso de sua competência constitucional

Para tratar de hipótese distinta da preceituada pela norma

constitucional, qual seja: a nobre possibilidade de controlar exorbitâncias em atos normativos do Poder Executivo.

Nenhum comentário:

Postar um comentário

Obrigado pela manifestação!